投資信託の税金

国内株式投資信託の税金

国内株式投資信託の収益分配金に対する税金

![]()

国内株式投資信託(以下「株式投資信託」)の収益分配金に対する税金は、どのようになっているのですか?

![]()

株式投資信託の収益分配金は、「普通分配金」と「元本払戻金(特別分配金)」に区分されますが、そのうち「普通分配金」には20.315%(*1)の税率で税金が源泉徴収されます。

分配金の詳細は、「投資信託の分配金 知っておくべき重要なポイント」をご確認ください。

普通分配金に対しては、20.315%(*1)の税率で源泉徴収されるため確定申告は不要ですが、確定申告を行い、他の株式投資信託などの譲渡損失の金額と損益通算する、または配当控除を受けることもできます。

なお、配当控除や損益通算の対象は「普通分配金」のみであり、「特別分配金」は対象外です。詳細は「損益通算と配当控除」をご確認ください。

| 課税方法 | 申告分離課税または総合課税(源泉徴収あり・確定申告可能) |

|---|---|

| 税率 | 20.315%(*1) |

| 特定口座 | 対象 |

| NISA口座 | 対象(非課税) |

分配金の二重課税措置(外国税額控除)

![]()

公募投資信託の二重課税調整措置(外国税額控除)とはなんですか?

![]()

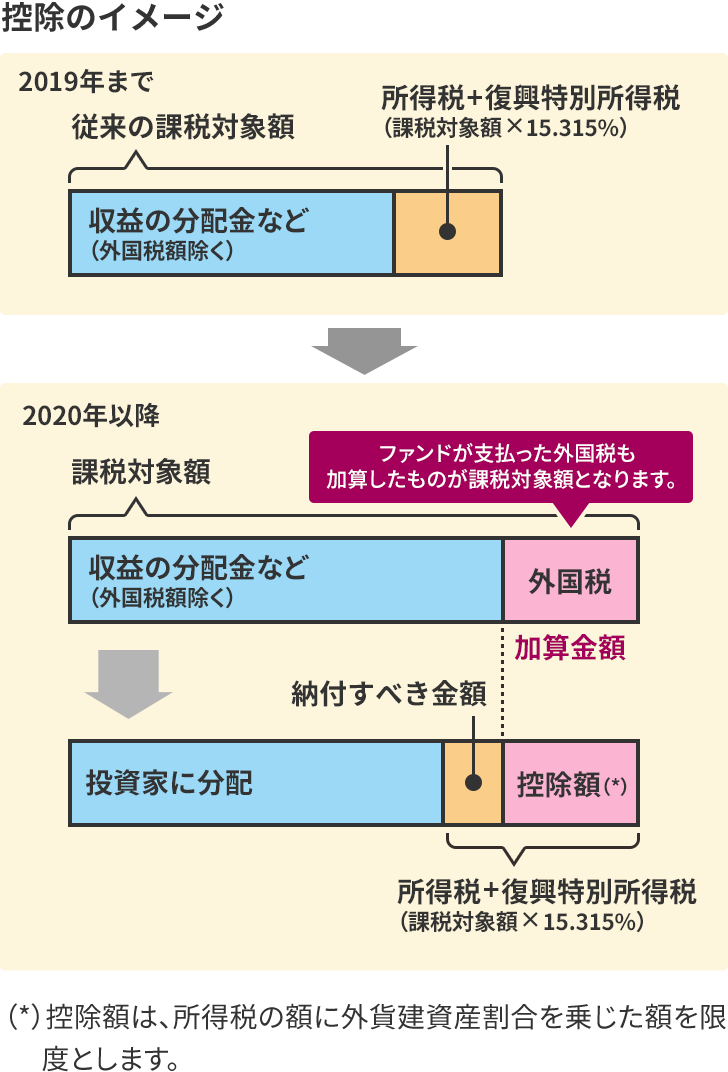

従来、公募投資信託などが海外の資産に投資している場合、それらの配当などに対してあらかじめ外国で所得税が課税され、お客さまに分配金を支払う際に、国内でも所得税が源泉徴収されていました。そこで、2020年1月1日から国内公募投資信託などでも、分配金に二重課税が生じないよう、すでに支払われた外国所得税を公募投資信託などの分配金にかかる源泉所得税の額から控除できる「二重課税調整措置(外国税額控除)」が適用されるようになりました。この調整は所得税のみに適用され、住民税には適用されません。

![]()

二重課税調整措置(外国税額控除)が適用される場合、分配金の課税計算方法はどのようになっているのですか?

![]()

外国で引かれた外国税を分配金に一旦戻して、課税対象額を再計算します。

控除額や控除後の源泉徴収額などの計算方法は、次の計算例の通りです。

- 計算例

-

(前提条件)

- お客さま

居住者(個人)・・・Aファンド100口保有

- ファンド情報

- 1口あたりの分配金・・・95円

- 外貨建資産割合・・・80%

- 普通分配金1円あたりの外国所得税額・・・0.03円

- 普通分配金1円あたりの内国所得税額・・・0円(通常は0円)

- 普通分配金4,500円(1口あたり45円)、特別分配金5,000円(1口あたり50円)

(計算の方法)

控除額や控除後の源泉徴収額などの計算方法は次の通りです。

- 加算する金額

- 外国所得税額

- 4,500円(普通分配金)×0.03円(普通分配金1円あたりの外国所得税額)

=135円 - 内国所得税額

- 4,500円(普通分配金)×0円(普通分配金1円あたりの内国所得税額)

=0円

- 控除限度金額

課税対象額(普通分配金+外国所得税額+内国所得税額)×(源泉徴収所得税率)×外貨建資産割合

=(4,500円+135円+0円)×15.315%×80%

≒709円×80%=567.2 円≒567円 - 外国源泉所得税などの源泉徴収所得税からの控除額

控除額=外国所得税額と控除限度金額のいずれか小さい額

135円<567円 - 二重課税調整後の源泉徴収税額

課税対象額×15.315%-控除額(内国)-控除額(外国)

((4,500円+135円+0円)×15.315%)-0円-135円

≒709円-0円-135円=574円

所得税にかかる復興税2.1%を考慮しています。

なお、二重課税調整に必要な外国税控除額を算出するために「外貨建資産割合」、「普通分配金1円あたりの外国所得税額」および「普通分配金1円あたりの内国所得税額」の項目は、分配金の取引履歴詳細に参考情報として表示されます。

- お客さま

- 従来との比較

-

- 普通分配金の源泉徴収税額が4,500円×15.315%=689円となるところ、二重課税調整により574円になりました。

- 二重課税調整は所得税のみに適用され、住民税には適用されません。

住民税課税対象額に外国所得税額が加算されることから、住民税については負担が増えることがありますが、税額控除後の所得税と地方税を合わせた源泉徴収額の合計では、従来より少額になります。

計算例では、個人住民税の計算は

課税対象額(普通分配金+加算金額(外国所得税額)+加算金額(内国所得税額))× 源泉徴収所得税率5%

=(4,500円+135円+0円)×5%=231.75円(円未満切捨て処理)≒ 231円

従来であれば、普通分配金への源泉徴収税額が4,500円×5%=225円となるところ、外税控除により231円になりましたが、結果、所得税、地方税合計を比較すると、

従来)689円+225円=914円

二重課税調整)574円+231円=805円

となり、従来より少額となりました。

- ご注意

-

- NISA口座やジュニアNISA口座は、非課税口座のため控除対象外です。

- 公募投資信託の特別分配金は、収益の分配から除かれているため対象外です。

- 外国籍投資信託ならびに公募投資信託の解約および償還は、外国所得税額などの算定などがなされないことから、二重課税調整はありません。

- 特定口座(源泉あり)で分配金を受取る場合も対象となり、譲渡損益との損益通算後の収益にかかる源泉徴収税額から控除額が差引かれます。

- 公募投資信託には、国内株式投資信託、国内公社債投資信託が含まれます。

国内株式投資信託の解約益や償還益に対する税金

![]()

株式投資信託を解約した場合や償還で発生した利益に対する税金は、どのように支払うのですか?

![]()

株式投資信託を解約したり、償還を受けた際の利益(*2)は、申告分離課税の対象ですので、原則として確定申告をして納税することになります。

| 課税方法 | 申告分離課税(原則源泉徴収なし・要申告) |

|---|---|

| 税率 | 20.315%(*1) |

| 特定口座 | 対象 |

| NISA口座 | 対象(非課税) |

- 復興特別所得税を含め、20.315%(国税15.315%、地方税5%)の税金がかかります。

- 利益の金額(譲渡益の金額)は、収入金額(譲渡価額)から、取得費等の合計額(購入代金+手数料+消費税+取得のための負債利子等)を差引いた金額となります。追加型株式投資信託の場合、「元本払戻金(特別分配金)」の支払があったときは、取得費から当該金額を控除します。