iDeCo(個人型確定拠出年金)

iDeCoとは

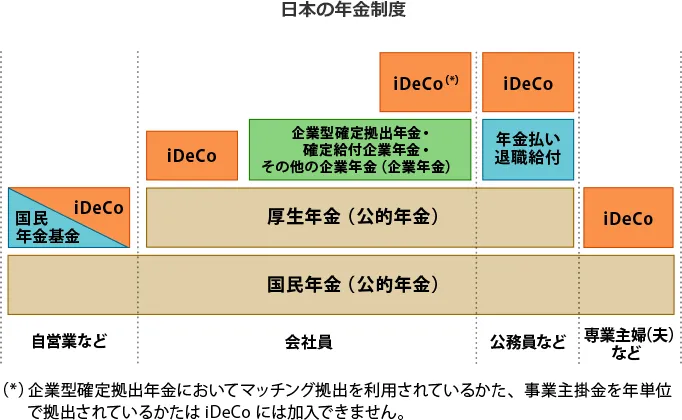

iDeCo(個人型確定拠出年金)とは確定拠出年金法にもとづいて実施されている私的年金の制度で、20歳以上65歳未満の公的年金の被保険者のかたが加入できます。

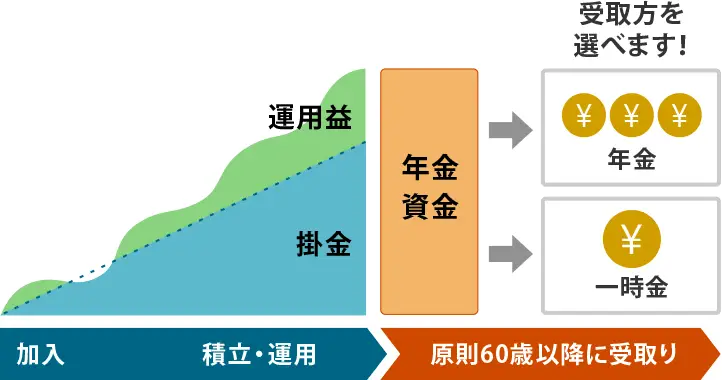

積立→運用→受取

iDeCoは自分で金額を決めて掛金を払い、預金や投資信託など自分が選んだ商品で運用した後、原則60歳以降に年金または一時金で受取ります。受取額は積立金と運用損益の合計ですので、運用成果に応じて変動します。

加入資格・掛金額

毎月の掛金額は、拠出限度額の範囲内で月額5,000円以上、1,000円単位で決められます。

加入資格により1ヶ月あたりの拠出限度額が異なります。老齢基礎年金・老齢厚生年金を65歳前に繰上げ請求したかた、iDeCoの老齢給付金を受給したかたは加入できません。

自営業など(第1号被保険者)

月額68,000円(*1)(*2)

会社員(第2号被保険者)

- 企業年金等(*3)に加入している(*4)

- 月額20,000円

- 企業年金等(*3)に加入していない

- 月額23,000円

公務員・私立学校教職員(*4)(*5)(第2号被保険者)

月額20,000円

専業主婦(夫)など(第3号被保険者)

月額23,000円

国民年金の任意加入被保険者(*6)

月額68,000円(*1)(*2)

- (*1)国民年金基金の掛金または国民年金の付加保険料と合算した金額です。

- (*2)加入には加入資格を満たしていることが必要です。国民年金保険料免除(納付猶予)を受けているかたなどは加入できません。農業者年金の被保険者のかたは個人型確定拠出年金に加入できません。

- (*3)企業年金等とは、企業型確定拠出年金、確定給付企業年金、厚生年金基金、石炭鉱業年金基金です。

- (*4)企業年金などに加入しているかたは、企業年金などの掛金とiDeCoの掛金の合算額に対する拠出限度額の適用があります。また、企業型確定拠出年金でマッチング拠出や掛金の年単位拠出をご利用のかたはiDeCoに加入できません。詳しくはお勤め先にご確認ください。

- (*5)国家公務員または地方公務員共済組合の長期組合員、私立学校教職員共済制度の長期加入者のかたです。また、iDeCoの掛金額は、共済掛金相当額との合算額に対する拠出限度額の適用があります。

- (*6)60歳までに老齢基礎年金の受給資格を満たしていない場合や40年の納付済み期間がないため、老齢基礎年金を満額受給できない場合などで、60歳以降も国民年金に任意加入しているかた、または海外に居住する20歳以上65歳未満の日本国籍を有するかたで、国民年金に任意加入しているかたです。

iDeCoの運用

確定拠出年金は自分で選んだ商品で運用し、その運用結果によって将来の受取額が決まります。運用結果によっては損失が生じる可能性があります。

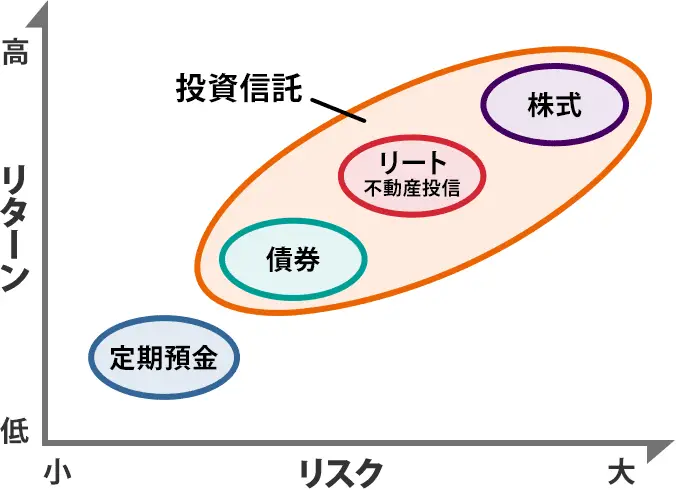

ポイント1 運用商品は資産ごとにリスクとリターンが異なる

資産の種類によってリターンとリスクの水準はある程度特徴が見られます。

図はあくまで一般的な傾向であり、必ずしもこの通りの分布とならない場合もあります。

ソニー銀行のiDeCoでは、定期預金などの元本確保型商品はラインアップしていません。

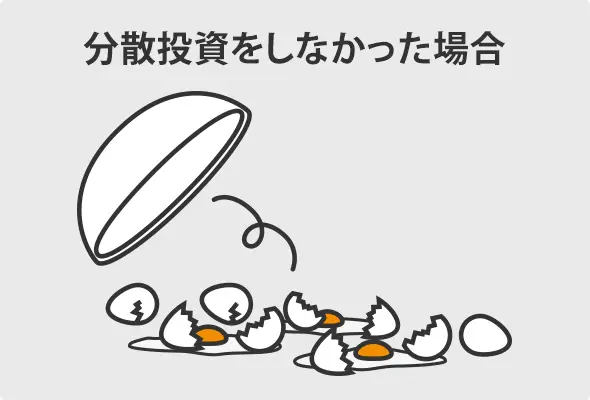

ポイント2 リスクをおさえるには分散投資が効果的

投資の世界には「1つのカゴにすべての卵を盛るな」という格言があります。投資信託など値動きのある商品で運用する場合、値動きの特徴が異なる複数の資産を組合わせて運用しましょう。

また、分散投資の組合わせ(資産配分)は、人それぞれ異なります。年齢、リスクに対する考えかたなどによって、どんな資産配分が適しているかはさまざまです。

ポイント3 年金資産は定期的に見直しを

運用を開始した後も、運用環境、年齢、目標の変化にあわせて、適宜、資産を見直すことが大切です。

商品運用サポートツール SMART FOLIO〈DC〉なら自分にあった商品を診断できます。

SMART FOLIO〈DC〉(みずほ銀行のページへリンクします)

iDeCoの受取(給付)

ご自身が請求手続(裁定請求)を行うことで年金資産を受取ることを給付といいます。老齢給付金を受取れる年齢に達すると日本インベスター・ソリューション・アンド・テクノロジー(JIS&T)から書類一式が届きますので、書類を提出して手続を行います。

給付には「老齢給付金」、「障害給付金」、「死亡一時金」の3種類があります。

老齢給付金

原則60歳から受取れます(*7)。

60歳時点でご加入から10年を経過していない場合は、通算加入者等期間に応じて、受取開始年齢が定められています(*8)。支給を請求せずに75歳になったときは、一時金を請求いただくことになります。

- 原則60歳以降

- 受取れます

- 60歳未満

- 受取れません

- (*7)死亡したり法で定められた障がいの状態になった場合を除き、原則途中で引出すことはできません。一部要件を満たせば例外的に脱退し、脱退一時金を請求できる場合があります。詳しくは関連情報をご覧ください。

- (*8)通算加入者等期間とは、加入者または加入者であったかたが60歳に達した時点で、(1)企業型確定拠出年金加入者期間、(2)企業型確定拠出年金運用指図者期間、(3)個人型確定拠出年金加入者期間、(4)個人型確定拠出年金運用指図者期間の各期間を合計したものです。なお、企業の退職金制度や企業年金制度から資産を確定拠出年金に移す場合(移換といいます)、過去の加入期間(60歳未満の期間に限る)が通算加入者等期間に合算されます。60歳以降に加入した場合などで通算加入期間がないかたは、加入から5年経過後に受取れます。

| お受取開始可能年齢 | 必要な通算加入者等期間 |

|---|---|

| 60歳 | 10年以上 |

| 61歳 | 8年以上10年未満 |

| 62歳 | 6年以上8年未満 |

| 63歳 | 4年以上6年未満 |

| 64歳 | 2年以上4年未満 |

| 65歳 | 1ヶ月以上2年未満 |

受取方法

給付の請求時に年金か一時金の受取をご選択いただきます。年金と一時金の併用も可能です(*9)。

年金で給付を受ける場合、支払予定期間は5年以上20年以下の年単位でご指定できます。支払月は次の中からお選びください。

給付金の支給日は支払月の20日(金融機関休業日の場合は、翌営業日)です。受給開始5年経過以降は、残りの資産をまとめて受取ることも可能です。

(*9)年金と一時金の割合は10%単位で指定できます。

| 年1回 | 12月 |

|---|---|

| 年2回 | 6月・12月 |

| 年4回 | 3月・6月・9月・12月 |

| 年6回 | 2月・4月・6月・8月・10月・12月 |

障害給付金

法で定められた障がいの状態になったときに、年金または一時金で受取ります。

受取方法は老齢給付金と同じです。

死亡一時金

加入者が亡くなった場合に、ご遺族が一時金として受取ります。