iDeCo(個人型確定拠出年金)

3つの節税メリット

iDeCoの最大の特徴は、3つの節税メリットがあることです。

- メリット1

掛金が全額所得控除 -

掛金が全額所得控除になるので、掛金が多いほど税金が軽くなります!

ご自身の課税所得がない場合は対象外です。

- メリット2

利益・運用益が非課税 -

通常は利息・運用益から税金が引かれますが、iDeCoなら非課税です!

運用中の年金資産には1.173%の特別法人税がかかりますが、現在は課税が凍結されています。

- メリット3

受取時も税制優遇 -

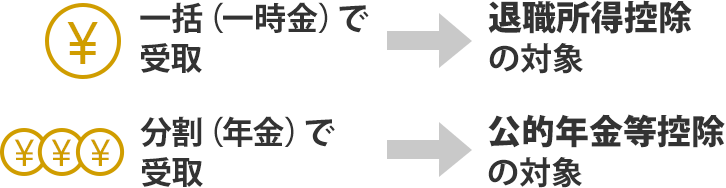

年金受取なら公的年金等控除、一時金なら退職所得控除の対象です。

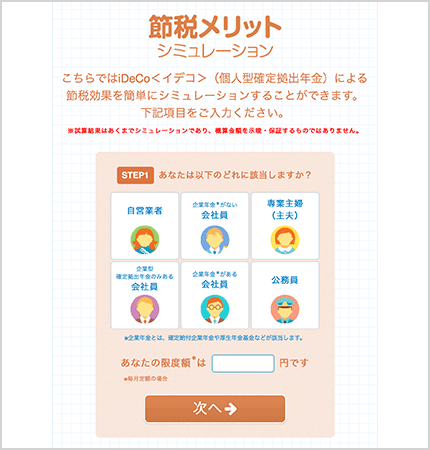

- あなたの節税金額は?

- iDeCoによる節税効果を簡単にシミュレーションできます。

試算結果はあくまでシミュレーションであり、概算金額を示唆・保証するものではありません。 - 節税メリットシミュレーション(日本インベスター・ソリューション・アンド・テクノロジーのページへリンクします)

メリット1 掛金が全額所得控除

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除されるので、課税所得が減ります。そのため、当年分の所得税と翌年分の住民税が軽減されます。個人払込(ご自身の口座から掛金引落し)のかたが所得控除の適用を受けるためには、「年末調整」か「確定申告」でお手続が必要です。

所得税や住民税は、年収から各種控除などを差引いた課税所得をベースにして算出されます。従って、課税所得が大きいほど税金が高くなる傾向にあります。一方で、iDeCoでは掛金額の分、課税所得を小さくできる(所得控除)ので、税金が軽くなります。

[例]

[例]

32歳 会社員

年収400万円(*1)

毎月23,000円積立てると

毎年41,400円

28年で約116万円

税金が軽くなる!

[例]

[例]

45歳 公務員

年収600万円(*1)

毎月20,000円積立てると

毎年48,000円

15年で約72万円

税金が軽くなる!

[例]

[例]

49歳 自営業

年収800万円(課税所得)(*2)

毎月68,000円積立てると

毎年269,280円

11年で約296万円

税金が軽くなる!

- (*1)期間中年収が一定である前提です。年収から給与所得控除、社会保険料控除15%、基礎控除を引いた額を課税所得とし、所得税・住民税を課税した場合の試算です。その他の控除などについては考慮していません。

- (*2)期間中年収が一定である前提です。

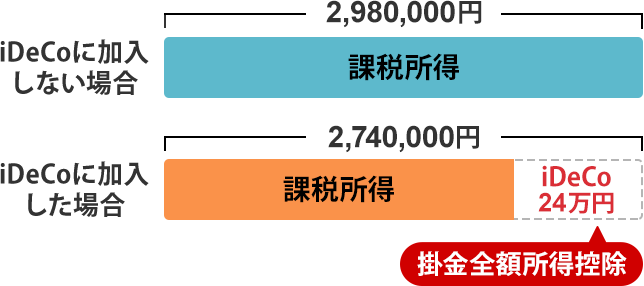

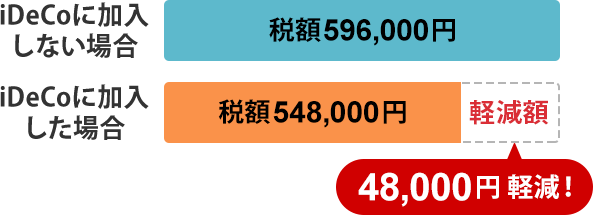

- [例] 45歳 会社員 年収600万円 iDeCoで毎月20,000円積立

-

- 所得控除例

- 年間掛金額合計:24万円

- 軽減例

- 課税所得に対して所得税10%、住民税10%が課税される。

年間軽減額:48,000円

メリット2 利息・運用益が非課税

投資信託や預金で運用し、利息・運用益がでた場合には、そこから税金が差引かれます。一方で、iDeCoで運用した場合には利益・運用益がでた場合でも税金がかかりません。

運用中の年金資産には1.173%の特別法人税がかかりますが、現在は課税が凍結されています。

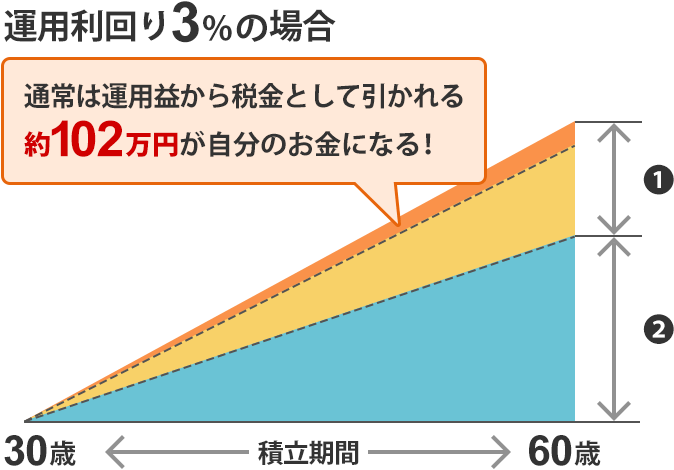

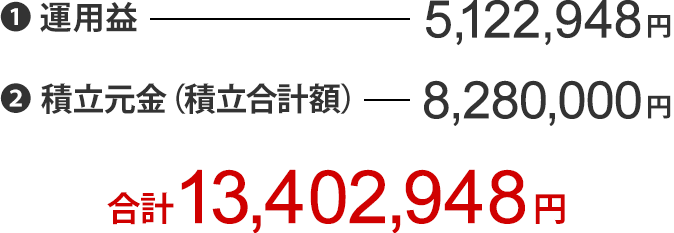

- iDeCoでの運用益が非課税になる例(*3)

-

会社員:30歳 月額掛け金:23,000円、運用利回り:3%

(*3)運用商品はご自身で選択します。シミュレーションの内容は、今後の運用成果を予想または示唆するものではありません。

メリット3 受取時も一定額まで税制優遇

iDeCoは原則60歳から「老齢給付金」として受取を開始できます。その際に受取方法も自分で選択します。一時金(一括受取)か年金(分割受取)、もしくは一時金と年金の併用から選択します。いずれの方法を選んでも、各種控除の対象となりますので一定額まで税金がかかりません。