投資信託

取引時の注意事項

投資信託全般

投資信託総合取引申込時のご注意

- 投資信託のお取引を始めるためには、投資信託総合取引のお申込が必要です。また、外貨MMF、外貨建投資信託を申込む場合は、外貨普通預金口座の開設も必要です。

- 当社へマイナンバーのご提供がお済でないお客さまは、お申込前にマイナンバーの届出が必要です。

購入の際のご注意

- ソニー銀行の投資信託のお取引は原則として18歳以上のお客さまが利用できます。

- 投資信託は運用会社が設定・運用している商品であり、預金ではありません。

- 投資信託は預金保険の対象ではありません。

- 銀行は証券会社とは異なり、投資者保護基金に加入していません。したがって、ソニー銀行で購入した投資信託は投資者保護基金の対象とはなりません。

- ソニー銀行は投資信託の販売会社であり、投資信託の設定・運用は委託会社(外国籍投資信託の場合は管理会社)が行います。

- 投資信託は元本保証および利回り保証のいずれもありません。

- 投資信託は投資した証券などの価格の下落やそれらの証券などの発行者の信用状況の悪化、投資信託の表示通貨が外貨建である場合に基準価額を円換算するとき、または投資した証券などの通貨が投資信託の表示通貨と異なるときにおける為替リスクなどにより、その基準価額が下落して購入金額を下回る場合があります。これらによる損失はお客さまご自身にご負担いただきます。

- クローズド期間(解約禁止期間)のある投資信託は、原則として当該期間中の解約注文はお受けできません。

- ご購入の際には、必ず「目論見書」をご覧ください。

- お客さまの投資目的やご資金の性格などに照らして、適さないファンドは購入できません(スイッチング先ファンドとしての購入を含む)。

- 資金使途確定資金にて、使用予定時期がクローズド期間(解約禁止期間)中に当たるファンドは購入できません。

- 「お客さまカード」にご登録の投資目的が「元本割れリスクを許容して、資産運用を検討する。」以外のお客さまは、高リスクファンドは購入できません。高リスクファンドはファンド一覧・検索から確認できます。

制限対象ファンドをすでに保有しているお客さまでも、ご購入注文時点での投資目的やご資金の性格が適さない場合には追加購入できません。

- 購入のお申込時に、約定済で受渡日を迎えていない解約金額などがある場合、解約の約定日の翌日0時から解約金の受渡日の2営業日前の購入申込受付の締切時間まで、円普通預金残高に優先して購入可能額に充当します。

- ソニー銀行の取扱ファンドの分配金は原則、税引後再投資しますが、外貨建投資信託の分配金は再投資せず、外貨普通預金に入金します。

目論見書について

- ファンドを購入する場合は、必ず事前に「目論見書」を閲覧のうえ、内容をご確認ください。内容を確認していない場合、ファンドは購入できません。

- 目論見書の書面による交付をご希望の場合には、ご購入前にカスタマーセンターまでご連絡いただき、ご請求ください。

解約の際のご注意

金額指定のご解約お申込について、約定時の基準価額(解約価額)によっては、次の場合、受渡額がお客さまのお申込額となりません。

- 約定時の基準価額(解約価額)が、お申込入力時点の評価額より下落し、保有している全額を解約してもお客さまのお申込額に満たない場合、全額を解約した受渡額となります。

- 約定時の基準価額(解約価額)にて約定計算した結果、受渡額がお客さまのお申込額と一致する解約口数(整数)が無い場合、受渡額がお客さまのお申込額を超える最小の金額となるよう約定します(お客さまのお申込額より、受渡額が大きくなる場合があります)。

積立プラン

- 積立日に預金残高不足などでご購入代金の引落ができない場合、積立を行いません。

- 同一積立日に複数ファンドの積立のお申込がある場合、合計のご購入代金の預金残高が無いときは全ファンドの積立を行いません。ただし、同一積立日に「NISAつみたて投資枠」指定の申込と「NISAつみたて投資枠」以外の口座区分を指定した申込がある場合、「NISAつみたて投資枠」指定の合計購入金額の残高が円普通預金にあれば、「NISAつみたて投資枠」指定の積立のみ行います。

- 積立が行われなかった場合、次回の積立に合算して積立を行うことはしません。

- 「お申込」「変更」「一時停止」「再開」「お取消」などのお手続受付の締切時間は積立指定日の前営業日午後3:00です。受付完了画面には、お手続の内容を実行する初回の日付を表示しますので、必ずご確認ください。

- 「お客さまカード」にご登録の投資目的が「元本割れリスクを許容して、資産運用を検討する。」以外のお客さまは、高リスクファンドは積立できません。高リスクファンドはファンド一覧・検索から確認できます。

- 高リスクファンドの積立設定をしている場合は、「お客さまカード」にご登録の投資目的を変更できません。変更する際は「投資信託」の「積立プラン照会」から高リスクファンドの積立プランを取消後、お手続をお願いします。

- 高リスクファンドの積立の再開は、「お客さまカード」にご登録の投資目的が「元本割れリスクを許容して、資産運用を検討する。」以外のお客さまはできません。

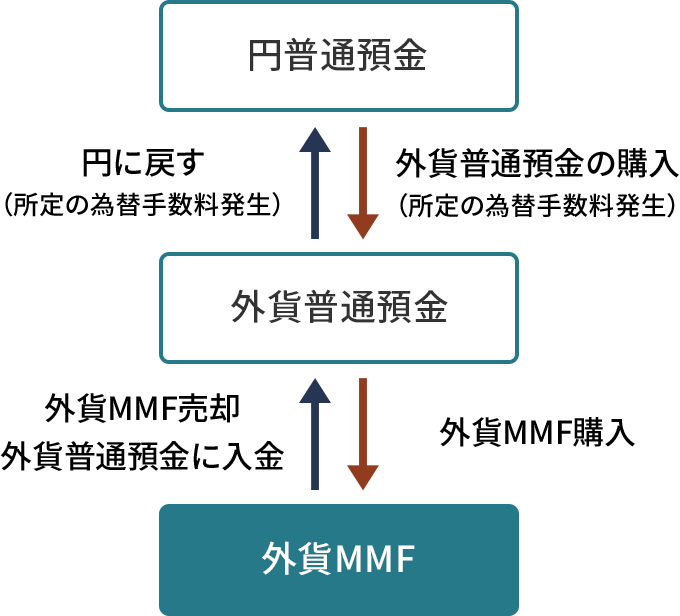

外貨MMF・外貨建投資信託

お取引について

- ソニー銀行の外貨MMFおよび外貨建投資信託は、ご購入・ご解約ともに外貨普通預金を通して行いますので、まずは同一通貨の外貨普通預金を購入する必要があります。円普通預金から直接購入することはできません。また、ご解約時は受渡日に外貨普通預金に外貨で入金します。

- 外貨建投資信託の購入は口数指定でのお申込となるため、約定までの価格の変動を考慮して、直近の基準価額に10%上乗せした価格をもとに計算したお申込金額、販売手数料を含めた額の外貨普通預金の残高が必要です。

購入時に必要な外貨普通預金残高=(直近の基準価額×110%×申込口数)×(1+販売手数料率(税込))

- 約定後に確定した受渡額と比較し、お申込金額の方が大きい場合には、約定日の翌営業日に差額をお客さまの外貨普通預金口座へ返金します。また、お申込金額の方が小さい場合には、当該通貨の外貨普通預金の残高より差額の不足分を引落しますので、受渡日までにご入金ください。なお、受渡日までに不足額の入金が確認できなかった場合、当該購入分の外貨建投資信託を当社にて解約し、不足額を徴収のうえ、残額を外貨普通預金口座へ返金します。

- 外貨建投資信託の「購入 確認」画面における「購入申込額」は、「(直近の基準価額×110%)×申込口数」で算出した金額を表示します。また、「概算販売手数料(税込)」は、前述の計算で算出した「購入申込額」に、税込の販売手数料率を掛けたものを表示します。

- 外貨建投資信託の分配金は再投資せず、外貨普通預金に入金します。

- 外貨MMF・外貨建投資信託においては、解約金額などを利用したお取引はできません。

取引報告書の為替レート

取引報告書に記載の「円換算レート」とは、お取引内容が購入の場合は約定日のTTSレートを表示しています。また、解約の場合は約定日のTTBレートを表示しています。この「円換算レート」は、外貨MMFや外貨建投資信託を売却した際に発生する利益(譲渡所得)の税金計算時に使用するレートです。課税関係の詳細は、「課税関係」をご確認ください。

なお、「源泉徴収レート」とは、源泉税額を算出する際に分配金を円換算するための為替レートで、約定日のTTBレートになります(購入時には影響のないレートです)。

分配金に対しては、所得税と地方税が原則日本において円で源泉徴収されます。

課税関係

解約した際に発生する利益に対しては、譲渡所得として税率20.315%が課されます(申告分離課税)。円建投資信託なども含め損益を計算したうえで、利益が出ていた場合はお客さまにて確定申告により税金を納付いただきます。なお外貨MMFおよび外貨建投資信託も特定口座の対象で、特定口座(源泉徴収あり)の場合は、当社にて円貨で税金を徴収・納付します。

外貨MMF・外貨建投資信託の税金は、すべて円換算して計算する必要があります。税金計算時の為替レートは、取得時(約定日ベース)のTTS、換金時(約定日ベース)のTTBを使用します。ご解約の際はそれぞれの為替レートで円換算し、総平均法に準ずる方法で算出した取得価格から損益の計算をします。

分配金にかかる税金は源泉徴収され、税引後の金額が外貨MMFの場合には再投資し、外貨建投資信託の場合は外貨普通預金へ入金します。

特定口座

特定口座の開設・廃止

- 特定口座の開設は、個人のお客さまかつ日本国内の居住者のかたのみが可能です。

- 特定口座を廃止する場合は、「特定口座廃止届出書」を書面にて提出する必要があります。特定口座内に残高がある場合は、特定口座廃止時に一括して一般口座に移管します。移管手続中は、ウェブサイトから投資信託のお取引はできません。

- 特定口座を廃止すると、廃止手続が完了した月の末日を経過するまでは、特定口座を再開設できません。

- 特定口座を廃止した同年内に、特定口座を再度開設する場合は、ウェブサイトからのお手続ができませんので、カスタマーセンターにご連絡ください。口座開設書類一式をお送りします。

- 特定口座の開設にはマイナンバーの届出が必要です。

出国口座の取扱

- 特定口座は日本の居住者のみが利用できる制度です。したがいまして海外転勤・移住などにより日本の非居住者となる場合は、特定口座廃止届出書の提出があったとみなされ特定口座は廃止されます。

- 出国前に所定のお手続をすると、帰国後、出国前に特定口座にて保有していた残高(出国口座内での再投資分を含む)を再度特定口座へ投資信託を組入れることができます。

出国日までに 「特定口座継続適用届出書」をカスタマーセンターにご請求のうえ、ご提出ください(必ず出国日までにお手続を完了してください。残高は一般口座へ移管します。なお、国外居住中は原則としてお取引できません)。 帰国後に 特定口座の再開設および特定口座への再組入は書面でのお手続になります。

カスタマーセンターに「特定口座開設届出書」および「出国口座内保管上場株式等移管依頼書」をご請求のうえ、ご提出ください。 - 帰国後に特定口座の利用を希望しないお客さまは、国外への住所変更手続により、お客さまの特定口座を廃止します。特定口座を廃止する際、特定口座に残高がある場合は一般口座へ移管します。

お手続の所要日数

特定口座の廃止や出国口座に伴うお手続は、ソニー銀行に必要書類が到着後1週間程度で完了します。

特定口座への投資信託の組入

- 他の金融機関などの特定口座で保管しているソニー銀行取扱ファンドと同一銘柄をソニー銀行の特定口座に移管することが可能です。ただし外貨MMF・外貨建投資信託を除きます。

- 一般口座でお預かりしている投資信託は、特定口座へ組入できません。引続き一般口座でのお預かりとなります。

- 特定口座で保管している投資信託を特定口座から払出す場合には、払出事由を確認する場合があります。

- 相続・遺贈により取得する投資信託は、相続・遺贈時において特定口座への組入が可能です。

取得単価の計算

- 投資信託の特定口座へ組入れる際の取得価額は、約定金額に取得時の費用(販売手数料・消費税など)を加えた取得にかかった価格です。

- 特定口座における取得単価の算出方法は、総平均法に準ずる方法による計算となります。外貨MMF・外貨建投資信託は、購入約定日のTTSで取得金額(外貨)を円換算したうえで取得単価を算出します。

特定口座内でのお取引

- 特定口座開設後の投資信託のご購入は、原則として特定口座でのお取引となります。一般口座での買付はできません。

- 特定口座での譲渡損益計算や税額計算の基準日は各お取引の受渡日となります(お申込日ではありません)。対象となる年間のお取引は、年初第1営業日から年末の最終営業日が受渡日となるお取引までとなります。

- 一般口座でのご解約(償還を含む)は、特定口座としての譲渡損益計算や税額計算の対象とすることはできません。

- 特定口座の源泉徴収区分の変更は、その年が受渡日となる解約(償還を含む)取引がある場合には、区分変更ができません。また、特定口座(源泉徴収あり)で分配金(元本払戻金(特別分配金)を除く)を譲渡損との損益通算対象として受入れている場合は、その年は特定口座(源泉徴収なし)への変更ができません。

特定口座(源泉徴収あり)での外貨MMF・外貨建投資信託のお取引

- 外貨MMF・外貨建投資信託を特定口座(源泉徴収あり)にて保有している場合、特定口座内の外貨MMF・外貨建投資信託売却に伴い発生した利益(譲渡益)にかかる税金は、取引が外貨であっても、円普通預金口座より円貨での徴収となります。

- 源泉徴収時点での円普通預金口座の残高が徴収税額に満たない場合で、同日の受渡日となる外貨建投資信託の解約があるときは、解約金を円貨に換えて円貨にて源泉徴収を行います。この円貨に換える際の適用為替レートは徴収時点のTTBとなります。

- 源泉徴収時点での円普通預金口座の残高が徴収税額に満たず、さらに同日の受渡日となる外貨建投資信託の解約取引が複数通貨ある場合は、各通貨ごとの受渡金額を合計し円換算した額が最も大きい通貨より、円貨に換えて源泉徴収を行います。

特定口座(源泉徴収あり)での受渡日を迎えていない解約金額などを利用した取引

特定口座(源泉徴収あり)を利用しているお客さまは、購入のお申込時に、約定済で受渡日を迎えていない口座区分が特定口座(源泉徴収あり)の残高の解約金がある場合、解約金額などの10%を源泉税相当額として除いた残り90%を円普通預金残高に優先して購入可能額に充当します(税制改正などにより、今後変更することがあります)。

この場合、解約などの取引に伴い発生する源泉税相当額を受渡日に円普通預金口座より引落します。円普通預金残高が不足する場合は、直ちに不足金をお支払いただきます。なお、当社所定の期限までにお支払いただけない場合は、ご購入ファンドの一部もしくは全部を当社所定の方法により解約し税額に充当します。

この取扱は、特定口座(源泉徴収あり)を利用しているお客さまのみに適用となります。なお、口座区分が特定口座(源泉徴収なし)、一般口座、およびNISA口座残高の解約金については、100%を購入可能額に充当します。

特定口座(源泉徴収あり)でのスイッチング

- 特定口座(源泉徴収あり)にてスイッチングのお取引を申込む場合、ご注文時にスイッチング元(解約ファンド)の解約予定額の10%を源泉税相当額(投信スイッチング仮受源泉税)として円普通預金口座より一時的にお預かりします(税制改正などにより、今後変更することがあります)。

- お申込時点で円普通預金口座残高が投信スイッチング仮受源泉税に対して不足している場合は、スイッチングのお申込ができませんのでご了承ください。

- 解約に伴う特定口座内の譲渡所得に係る税額が確定し、徴収額があらかじめお預かりしている投信スイッチング仮受源泉税を超過した場合は、不足金を円普通預金口座より引落します。円普通預金残高が不足する場合は、直ちに不足金をお支払いただきます。なお、当社所定の期限までにお支払いただけない場合は、スイッチング先(購入ファンド)の一部もしくは全部を当社所定の方法により解約し税額に充当します。

この取扱は、特定口座(源泉徴収あり)を利用しているお客さまのみに適用となります。

特定口座(源泉徴収あり)での分配金と譲渡損失の損益通算

- 特定口座(源泉徴収あり)で投資信託の分配金(元本払戻金(特別分配金)を除く)と譲渡損失の損益通算をするためには、分配金を特定口座(源泉徴収あり)へ受入れる必要があります。

- 特定口座(源泉徴収あり)を選択し分配金を受入れているお客さまで、一般口座にも投資信託の残高がある場合、一般口座の残高から発生した分配金についても特定口座(源泉徴収あり)内で譲渡損失との損益通算の対象となります。

- ソニー銀行では、特定口座(源泉徴収あり)を選択している場合、原則として分配金を特定口座内に受入れ、譲渡損失との損益通算を行います。

- 外貨MMF・外貨建投資信託の分配金は、外貨で源泉徴収されますが、損益通算の結果、分配金の源泉税が還付される場合は、円貨で還付されます。

- 特定口座(源泉徴収あり)で分配金を特定口座内に受入を希望しない場合は、別途お手続が必要です。詳しくは「投資信託の分配金の受入開始、終了手続」をご覧ください。

NISA口座

NISA制度

- 2024年以降のNISA口座は、一定の投資信託を対象とし長期・積立・分散投資に利用できる「つみたて投資枠」とより広い範囲の投資にも利用できる「成長投資枠」の2つから構成されます。

- 「つみたて投資枠」を利用する場合には、積立プランによるご購入のみとなります。

- 非課税投資上限額(年間)は次の通りです。

- (1)2023年までのNISA(一般NISA)

年間120万円まで(2014年から2015年までは年間100万円まで) - (2)2024年以降のNISA

「つみたて投資枠」は年間120万円まで

「成長投資枠」は年間240万円まで

2つの枠は併用できるため、年間最大360万円まで投資可能です。

- (1)2023年までのNISA(一般NISA)

- 非課税保有期間は次の通りです。

- (1)2023年までのNISA(一般NISA)

最長5年間(途中売却は自由) - (2)2024年以降のNISA

無期限

- (1)2023年までのNISA(一般NISA)

- 2024年以降のNISAでは、非課税投資上限額(年間)のほかにNISA口座全体(他社のNISA口座含む)で保有する商品の金額に上限があり、これを「非課税保有限度額」といいます。非課税投資上限額(年間)の範囲内であっても、この非課税保有限度額を超える投資はできません。

非課税保有限度は、生涯で1,800万円(うち成長投資枠で使える上限は1,200万円)です。 - 2024年以降のNISA口座全体で保有する商品の金額(非課税保有額)は簿価(購入したときの金額)で管理します。NISAで保有している商品を解約した場合、解約した商品の簿価分だけ非課税保有額が減少し、その減少した分の非課税枠は、非課税投資上限額(年間)の範囲内で、翌年以降に再利用可能です(非課税保有額に2023年までのNISAでの購入分は含まれません)。

- 年間の非課税枠を利用する場合に使用する取得金額は約定金額と同一金額です。2024年からのNISAにおいて、生涯で枠の利用額を算出するために各年末に使用するつみたて投資枠、成長投資枠それぞれの取得金額は総平均法で算出した金額です。

- 非課税枠の利用金額や非課税保有額の計算に、販売手数料・消費税は含まれません。

- NISA口座での損失は、他の課税口座(特定口座または一般口座)と損益通算できません。NISA口座での損失は税務上なかったものとされます。また、損失は繰越控除の対象外です。

- ファンドの分配金のうち元本払戻金(特別分配金)は、投資した元本の一部払戻に当たるため、もとより非課税です。したがって、NISA口座による非課税メリットは受けられません。

- NISA口座の対象となるのは、新たにNISA口座で取引いただくファンドです。現在課税口座にて保有しているファンドをNISA口座へ移すことはできません。

NISA口座の開設

- NISA口座を利用して投資信託などの購入(再投資を含む)ができるのは、1年に1金融機関のみです。口座開設時には複数の金融機関で申込することがないようご注意ください。

- 複数の金融機関で重複して申込んだ場合には、最も希望する金融機関ではない金融機関にNISA口座が開設されることや、NISA口座の開設が大幅に遅れる可能性があります。

- NISA口座の開設は税務署への届出、税務署での口座重複の確認、確認結果の受領といった手続を経るため、時間がかかります。

ソニー銀行のNISA口座での取引全般について

- ソニー銀行でのNISA口座対象商品は次の通りです。

- (1)2023年までのNISA(一般NISA)

外貨MMFを除く取扱ファンドすべて - (2)2024年以降のNISA

つみたて投資枠、成長投資枠それぞれの取扱対象として登録されているファンド

つみたて投資枠、成長投資枠の対象ファンドは、ファンド一覧・検索にてご確認ください。

- (1)2023年までのNISA(一般NISA)

- NISA口座のご購入・積立プランの申込の際は、取引画面にて「NISAつみたて投資枠」「NISA成長投資枠」のいずれかを指定してください。

- NISA口座での同一約定日となるご購入・積立・再投資が複数ある場合は、当社所定の優先順位で非課税枠に組入れます(注文順、時間順ではありません)。

そのため、お申込時に指定したものとは別の口座(投資)区分での取扱となる場合があります。 - つみたて投資枠・成長投資枠でのご購入・積立の約定金額が、各枠の利用可能非課税枠を超える場合、その約定単位で全額が次の取扱となります。

- (1)つみたて投資枠(積立のみ)

約定時に成長投資枠の利用可能非課税枠があれば、成長投資枠にて積立を行います(約定金額が成長投資枠の利用可能非課税枠も超える場合は、課税口座にて積立を行います)。 - (2)成長投資枠

課税口座にてご購入・積立を行います。つみたて投資枠の利用可能非課税枠が残っていても、つみたて投資枠での取引は行いません。

- (1)つみたて投資枠(積立のみ)

- NISA口座への組入可否は約定日基準で判定されますが、実際の組入は受渡日に行います。そのため、年末の取引など同一約定日であっても受渡日の属する年が異なる場合には、それぞれの年の非課税枠で判定のうえ、NISA口座へ組入れられます。

NISA口座での解約・スイッチング

- NISA口座でお預りしているファンドの中途解約は可能です。ただし、解約分の非課税枠を当該解約取引の受渡日と同一年内に再利用はできません。

- NISA口座でお預りしているファンドは、スイッチング対象ファンドであってもスイッチングはできません。

積立プラン利用時のNISA口座での取引

- 同一ファンドについて複数の口座(投資)区分(NISA口座(つみたて投資枠と成長投資枠)と課税口座)で積立をお申込できます。

- つみたて投資枠、成長投資枠を指定した積立プランにおいて、その年の各々の非課税枠を使い切った場合でも、次の取扱にて積立は継続します。

(受渡日が翌年となり、翌年の非課税枠が使用可能となった以降は、当初ご指定の投資区分(つみたて投資枠・成長投資枠)での積立に戻ります)

プランの変更・一時停止・お取消をご希望の場合は、積立プラン一覧・変更・取消よりお手続きください。- (1)つみたて投資枠

約定時に成長投資枠が残っていれば、成長投資枠にて積立を継続します。成長投資枠も使い切った以降は、課税口座にて積立を継続します。 - (2)成長投資枠

課税口座にて積立を継続します。つみたて投資枠が残っていても、つみたて投資枠での積立は行いません。

- (1)つみたて投資枠

- 「つみたて投資枠」を利用しての積立の場合には、60万円(年間で最低2回は積立が可能な金額)を超える積立額のお申込はできません。

NISA口座での分配金再投資

- NISA口座の分配金は、各非課税枠(2023年までの一般NISA・つみたて投資枠・成長投資枠)の残高ごとに計算、再投資します。原則は残高をお預りしている非課税枠内での再投資となり、その場合、再投資によって各枠の利用可能非課税枠は減算されます。

- 2023年までに購入したNISA口座残高の分配金は、NISAの成長投資枠の利用可能非課税枠が残っている場合、成長投資枠にて再投資します。成長投資枠の利用可能非課税枠が不足する場合は課税口座で再投資します。

- つみたて投資枠の再投資額が、つみたて投資枠の利用可能な非課税枠を超えていた場合、つみたて投資枠の残りを使い切ったうえで、超過分は成長投資枠にて再投資します。つみたて投資枠の再投資金額が、つみたて投資枠と成長投資枠の残りの利用可能額の合計を上回る場合は、それぞれの残りを使い切った後に超過分を課税口座で再投資します。

- 成長投資枠の再投資金額が、成長投資枠の利用可能な非課税枠を超えていた場合、成長投資枠やつみたて投資枠が残っていたとしても、全額を課税口座で再投資します。

非課税期間終了について

- 2024年以降、非課税期間が終了する旧NISA口座のお預り残高は、終了年の翌年初に課税口座(特定口座または一般口座)へ払出されます。

- 非課税期間終了となるお預かり残高は、課税口座へ払出される際、非課税期間終了年の年末最終営業日時点の時価にて移管されます。

- 非課税期間終了となるお預かり残高は、課税口座へ払出される際、非課税期間終了年の翌年が受渡日となる取引が一部制限されます(旧NISA口座のお預かり残高の取引制限は、課税口座への払出処理結果がお預かり残高に反映される、翌年初営業日の夜間まで)。

解約の制限について

- 非課税期間が終了する残高を保有されているすべてのお客さま

- 非課税期間が終了する旧NISAのお預かり残高で、非課税期間終了となる残高を含む対象ファンドについては、受渡日が終了年の翌年となる解約はできません。

- 非課税期間が終了する旧NISA口座の預り残高と同銘柄の特定口座残高を保有されているお客さま

- 非課税期間が終了する旧NISA口座のお預かり残高と同銘柄の特定口座残高については、約定日が年内かつ受渡日が翌年となる解約はできません。

NISA口座の廃止

- NISA口座を廃止する場合は、「非課税口座廃止届出書」を書面にてご提出が必要です。「非課税口座廃止届出書」の請求は、カスタマーセンターにご連絡ください。

- NISA口座内に残高がある場合や同口座内で積立プランが存続している場合は、積立プランを取消後、「非課税口座廃止届出書」をご提出ください。

- NISA口座廃止後に再開設する場合、NISA口座を廃止した年にNISA口座で投資信託などの購入(再投資を含む)を行っていると、同年の再開設はできないため、翌年以降の再開設となります。なお、再開設したNISA口座に、NISA口座廃止時に保有していた非課税のお預かり資産を受入れることはできません。

- NISA口座を廃止した場合、保有している非課税のお預かり残高は廃止日の基準価額にて課税口座(特定口座・一般口座)に払出されます(一般口座へ払出された場合、払出した明細の「払出通知書」をお客さま宛に送付します)。

- NISA口座は日本国内の居住者のみが利用できる制度です。そのため、出国し日本の非居住者となる場合は、原則としてNISA口座の廃止が必要です。出国前までに必ず「出国届出書」を提出ください。「出国届出書」の請求はカスタマーセンターにご連絡ください。なお、一定の条件のもと、所定の手続により、出国中一定期間はNISA口座残高の継続保有が可能な場合があります。手続など詳細は、カスタマーセンターにご連絡ください。

NISA口座の金融機関変更

- 他の金融機関のNISA口座に変更しようとする年に、すでに変更前のNISA口座で投資信託などの購入(再投資を含む)がある場合はその翌年まで変更できません。

- NISA口座を変更する場合、変更前の金融機関に「金融商品取引業者等変更届出書」の提出が必要です。ソニー銀行からの変更をご希望の場合、「金融商品取引業者等変更届出書」の請求はカスタマーセンターにご連絡ください。

- 変更先の金融機関でNISA口座を申込む際には、変更前の金融機関より交付される「勘定廃止通知書」が必要です。「勘定廃止通知書」は「金融商品取引業者等変更届出書」提出後に交付されます。

- 変更先の金融機関のNISA口座に、変更前の金融機関のNISA口座で保有しているお預かり残高を非課税のまま移管することはできません。

- 10月以降の金融機関変更届を受理した場合、翌年からの勘定廃止となります。非課税口座を指定した積立プランは、受渡日が翌年となる積立は行われません。また翌年初時点で非課税口座を指定した積立プランが存続している場合、当社にて当該積立プランを取消します。

ジュニアNISA

ジュニアNISAのご注意

- ジュニアNISAは、すべての金融機関を通じて、お一人さま1口座に限り利用できます(金融機関の変更はできません)。

- 当社の他の口座もしくは他の金融機関で保有している投資信託をジュニアNISA口座に移管することはできません。

- ジュニアNISA口座の損失について、他の口座で保有する有価証券の売買益や配当金などとの損益通算はできません。また、当該損失の繰越控除もできません(なお、ジュニアNISA専用口座内の特定口座の損益は、他の口座との損益通算などが可能です)。

- ジュニアNISAの非課税投資枠は年間80万円までとなります。途中売却は可能ですが、売却分の非課税枠は再利用できません。また、未利用の非課税枠を翌年以降へ繰越すことはできません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は非課税であり、ジュニアNISAにおいては制度上のメリットを享受できません。

- 未成年者本人の年齢が3月31日において18歳である年の前年12月31日までは出金制限があります。制限期間中に資金をジュニアNISA口座から出金する場合の、過去に得た売却益や普通分配金への課税については、2024年以降、撤廃されます。

- ジュニアNISA口座にて運用する資金は、口座開設者本人に帰属する資金に限定されます。なお口座名義人ご本人以外の資金で運用が行われた場合は、所得税・贈与税などの課税上の問題が生じることがあります。

- 出金制限が解除された後の出金に際しては、出金するご資金が口座名義人ご本人のための資金であることを確認します。

ジュニアNISA口座のご注意

2023年末のジュニアNISAの投資可能期間終了に伴い、ジュニアNISA口座の新規開設受付は2023年9月に終了しました。

運用管理者のご指定

- お子さま(口座名義人)が未成年の場合、ジュニアNISA口座での運用・管理は、運用管理者に行っていただきます。運用管理者となるかたも、ソニー銀行の口座開設が必要です。

- 運用管理者は、お子さま(口座名義人)と同居している登録済の親権者のかた1名をご指定いただきます。

- 親権者の異動や同居でなくなった場合は、運用管理者の変更手続が必要です。カスタマーセンターまでご連絡ください。

ジュニアNISA口座の廃止

- ジュニアNISA口座を廃止する場合、また、お子さま(口座名義人)が留学や移住などにより日本の非居住者となる場合は手続が必要です。カスタマーセンターまでご連絡ください。

- ジュニアNISA口座を廃止する際は、ジュニアNISA専用口座の残高は金銭にてお子さま名義の通常口座へお支払します。投資信託のまま移管することはできません。

ジュニアNISA口座のみなし廃止

1月1日時点で、口座名義人が成人を迎え、かつジュニアNISA口座に設定された非課税管理勘定のすべての非課税期間が終了している場合、同日付で当該ジュニアNISA口座は廃止されます。詳細は「ジュニアNISA口座のみなし廃止について」をご確認ください。

ジュニアNISAお取引のご注意

- ジュニアNISAの投資可能期間(新規購入)は、制度上、2023年末までです。

- 2023年末までに購入したジュニアNISA残高は、口座名義人が18歳となる年の年末まで非課税のまま保有(含む解約、分配金の受取)可能です。

- 非課税期間終了時に成人済みの場合、ジュニアNISA残高は通常口座内の課税口座(特定口座または一般口座)へ払い出されます。詳細は「非課税期間満了となるNISA(ジュニアNISA)残高のお取扱いについて」をご確認ください。

ジュニアNISAの出金制限

- ジュニアNISAの売却代金や分配金は、ジュニアNISA専用口座内の円普通預金に入金します。この円普通預金は、お子さま(口座名義人)が3月31日において18歳となる年の前年12月末までは出金できません。

- 出金を希望する場合は、カスタマーセンターまでご連絡ください。手続書類を郵送します。なお、出金する資金の利用目的などを確認する場合があります。また、出金先はお子さま(口座名義人)のソニー銀行口座のみとなります。

- 制限期間中に資金をジュニアNISA口座から出金する場合の、過去の利益への課税は、2024年以降、撤廃されます。また、ジュニアNISA口座を廃止したうえで、お子さま(口座名義人)のソニー銀行の口座に資金を振替します。

ジュニアNISA専用口座での課税取引

- ジュニアNISA専用口座の円普通預金残高の範囲内で、投資信託の課税取引も可能です。なお、ジュニアNISA専用口座に、課税取引のために新規に入金することはできません。

- この課税取引は特定口座(源泉徴収あり)でのお取引となります。特定口座(源泉徴収あり)でのお取引では、通常の購入のみ可能であり、積立プランによるご購入およびスイッチングはできません。お取引にあたっては、取引画面にて口座区分を「特定口座」とご指定ください。

ジュニアNISA口座でお預かりしているファンドの画面表示

ジュニアNISAでご購入した残高などは、口座区分を「旧NISA」として表示します。

口座名義人が18歳を迎えたら

- ジュニアNISAでの運用・管理は、運用管理者からお子さま(口座名義人)に移行します。

- 18歳の誕生日を迎えましたら、ジュニアNISA専用口座の再設定用コードを郵送します。この再設定用コードを用いて、ログインパスワードなどの設定を口座名義人ご本人さまが変更してください。

なお、再設定用コードの郵送には1週間ほどかかりますので、その間はジュニアNISA専用口座へのログインとお取引ができなくなります。あらかじめご了承ください。 - 18歳となった年の年末時点でジュニアNISA口座が開設されている場合、翌年初、通常口座に成人NISA口座が自動的に開設されます。お客さまにて成人NISA口座のお申込手続は不要ですが、18歳となった年の末までに、通常口座にて投資信託口座の開設をお手続きください。

投資信託の通常口座への移管

ジュニアNISA専用口座で保有する投資信託残高は、18歳まではお子さま名義の通常口座へ出金はできません。